死亡保険金の請求期限は?|手続きの流れや必要書類なども解説

香川 貴俊

香川 貴俊大切な方が亡くなった後、死亡保険金は遺族の生活を支える大切な資金となります。

ただし、死亡保険金を受け取るためには、一定の期限内に請求手続きを行う必要があります。

死亡保険金の請求期限(時効)

生命保険の死亡保険金には、請求できる期限(時効)があります。

原則として、死亡保険金の請求権は、被保険者が亡くなった日の翌日から3年、とされているケースが一般的です。

ただし、これはあくまで目安であり、保険会社や契約内容によっては5年とされていることもあります。

実際の期限は、保険証券や約款に記載されていますので、必ず確認するようにしましょう。

時効が成立してしまうと、原則として死亡保険金を請求できなくなってしまうので(実際には、期限を過ぎていても保険会社の多くは請求に応じてくれるようですが)、できるだけ早めに手続きを進めることが大切です。

死亡保険金を請求できる人(受取人)

死亡保険金を請求できるのは、保険契約時に指定されている受取人です。

多くの場合、配偶者や子どもなどの家族が指定されていますが、契約内容によっては、法定相続人以外の人が受取人になっていることもあります。

また、受取人が複数指定されている場合には、代表者がまとめて請求手続きを行うのが一般的です。

もし、

・受取人がすでに亡くなっている

・受取人が判断能力を欠いている

・受取人が分からない

といった事情がある場合には、保険会社に相談することで対応方法を案内してもらえます。

死亡保険金の請求手続きの流れ

死亡保険金の請求は、おおむね次のような流れで進めます。

① 保険会社に連絡する

まずは、保険会社に連絡を入れます。

連絡時には、次のような情報を伝えるとスムーズです。

・被保険者の氏名

・生年月日

・死亡日

・保険証券番号(分かれば)

複数の保険に加入していた可能性がある場合には、それぞれの保険会社に連絡する必要があります。

② 請求書類を取り寄せる

保険会社に連絡すると、死亡保険金請求に必要な書類一式が送られてきます。

多くの場合、

・死亡保険金請求書

・必要書類の案内

などが同封されています。

③ 必要書類をそろえて提出する

案内に従って必要書類を準備し、請求書に記入のうえ提出します。

不備があると、再提出を求められることがあり、支払いが遅れる原因になりますので、内容は丁寧に確認しましょう。

④ 保険会社による審査

提出された書類をもとに、保険会社が支払要件を満たしているかどうかを確認します。

事故死や災害死などの場合には、追加の資料を求められることもあります。

⑤ 死亡保険金の支払い

審査が完了すると、指定した口座に死亡保険金が振り込まれます。

一般的には、書類に不備がなければ、1~2週間程で支払われることが多いです。

死亡保険金の請求に必要な主な書類

必要書類は保険会社や契約内容によって多少異なりますが、一般的には次のようなものが求められます。

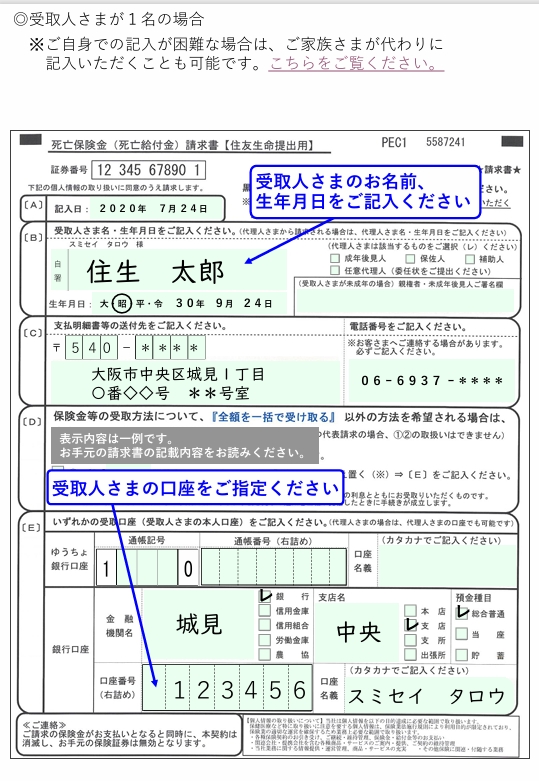

死亡保険金請求書

保険会社所定の用紙に、受取人が記入・署名します。

死亡保険金請求書(引用:死亡保険金請求書の記入について-住友生命HP)

死亡の事実を証明する書類

・死亡診断書(または死体検案書)

受取人の本人確認書類

・運転免許証

・マイナンバーカード

・パスポート など

戸籍関係書類

・被保険者の住民票や戸籍謄本

・受取人の戸籍謄本

などを求められることがあります。

保険証券

契約内容の確認のため、提出を求められることがあります。

※事故や災害などによる死亡の場合には、事故状況報告書や警察の発行する証明書などが追加で必要になるケースもあります。

死亡保険金にかかる税金の種類

死亡保険金は、受け取ったからといって必ずしも同じ税金がかかるわけではありません。

誰が保険料を負担し、誰が受け取るかという契約形態によって、課税される税金の種類が変わります。

代表的な3つのケースは、次のとおりです。

| 保険料負担者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 被相続人 | 被相続人 | 相続人 | 相続税 |

| 受取人 | 被相続人 | 受取人 | 所得税 |

| 第三者 | 被相続人 | 受取人 | 贈与税 |

相続税がかかるケース

被相続人が保険料を負担し、相続人が死亡保険金を受け取る場合には、死亡保険金は「みなし相続財産」として相続税の課税対象になります。

この場合には、

500万円 × 法定相続人の数

という非課税枠が設けられており、この金額までは相続税がかかりません。

非課税枠を超えた部分についてのみ、相続税が課税されます。

所得税がかかるケース

受取人自身が保険料を負担していた場合には、死亡保険金は所得税(一時所得)の対象となります。

この場合、相続税の非課税枠(500万円×法定相続人の数)は使えませんが、一時所得には特別控除(50万円)が設けられており、税額は次の計算式で求めます。

(受け取った保険金 - 支払った保険料 - 特別控除50万円)× 1/2

この金額が、他の所得と合算されて所得税・住民税が計算されます。

贈与税がかかるケース

保険料を負担した人と、死亡保険金を受け取る人が異なる場合には、死亡保険金は贈与税の対象となります。

この場合も、相続税の非課税枠は使えませんが、贈与税には年間110万円の基礎控除があります。

つまり、

受け取った死亡保険金 - 110万円

の部分に対して、贈与税が課税されることになります。

なお、贈与税は金額が大きくなるほど税率も高くなる仕組みになっているため、契約形態によっては思わぬ税負担が生じることもあります。

まとめ

死亡保険金は、遺族の生活を支える大切な資金ですが、請求期限があること、必要書類が多いこと、税金の扱いが複雑であることなど、注意すべき点も少なくありません。

特に、

・請求期限(時効)

・契約の内容

・税金の種類(相続税・所得税・贈与税)

この3点は、早めに確認しておくことが大切です。

荒川区の相続・遺言は【相続・遺言専門】行政書士香川法務事務所へ

死亡保険金の請求は、契約内容の確認や必要書類の準備など、意外と手間がかかる手続きです。

また、受取人の指定や税金の扱いなどによって、相続手続全体への影響が出るケースも少なくありません。

弊所では、まず状況をお伺いしたうえで、死亡保険金の請求についてどのような対応が必要になるのかを整理し、必要に応じて提携している税理士などの専門家をご紹介する形で対応しています。

荒川区にお住まいで、相続や死亡保険金の手続きについて不安や疑問をお持ちの方は、【相続・遺言専門】行政書士香川法務事務所まで、どうぞお気軽にご相談ください。

この記事の執筆者

- 行政書士香川法務事務所 代表

- 行政書士(東京都行政書士会荒川支部理事、荒川区役所区民相談員)、2級ファイナンシャル・プランニング技能士、ビリヤードプロ