限定承認とは?|制度の概要や手続きの注意点など徹底解説

香川 貴俊

香川 貴俊相続が発生すると、預貯金や不動産などのプラスの財産だけでなく、借金や未払い金、連帯保証といったマイナスの財産(負債)も相続の対象となります。

相続財産の内容がはっきりしていない場合、

「財産はそれなりに残っているようだけど、借金もあるかもしれない」

「負債がどの程度あるのか分からない」

といったケースも少なくありません。

このような場合に利用できる制度のひとつが 「限定承認」 です。

限定承認を行うと、相続によって得たプラスの財産の範囲内でのみ、被相続人の負債を引き継ぐことになります。

限定承認とは

限定承認とは、相続によって取得したプラスの財産の範囲内でのみ被相続人の借金などを引き継ぐ制度であり、相続財産を超える負債に関しては支払う必要がありません。

限定承認が受理されると、

- 相続財産を管理・換価する

- 債権者に対して法定の手続きに従って弁済を行う

- 弁済後に残った財産があれば、それを相続人が取得する

という流れになります。

被相続人の財産と負債のどちらが多いか分からない場合に、相続放棄と単純承認の中間的な選択肢として位置付けられる制度です。

単純承認・相続放棄・限定承認の違い

相続が発生した場合、相続人は次の3つの方法のいずれかを選択することになります。

3つの相続方法の比較

| 方法 | 債務の扱い | 財産の扱い | 手続き |

|---|---|---|---|

| 単純承認 | すべて承継 | すべて承継 | 手続き不要 |

| 相続放棄 | すべて不承継 | すべて不承継 | 家庭裁判所への申述が必要 |

| 限定承認 | 財産の範囲内で承継 | 残余財産を受け取れる | 家庭裁判所への申述が必要 |

各方法の概要

単純承認

プラスの財産・マイナスの財産を問わず、すべてを相続するという最も一般的な方法です。

相続財産の状況にかかわらず、被相続人の借金や保証債務についても相続人が責任を負うことになります。

相続放棄

プラスの財産・マイナスの財産のどちらも相続しない方法です。

法律上は最初から相続人でなかったものとして扱われ、財産も負債も一切引き継ぎません。

限定承認

相続によって取得したプラスの財産の範囲内でのみ、被相続人の債務を処理する方法です。

負債の弁済後に財産が残れば、その残余財産を相続人が受け取ることができます。

限定承認の利用を検討すべきケース

相続財産の内容が不明な場合

被相続人の財産や負債の全体像が分からない場合、限定承認を選択することで相続人が過大なリスクを負うことを防ぐことができます。

不動産など処分しにくい財産がある場合

相続財産に不動産が含まれている場合、売却してみなければ正確な価値が分からないことがあります。

そのようなときに限定承認を選択しておけば、万が一その不動産の評価額が負債の額を下回ったとしても、その評価額を超過した分の負債を相続人が負担する必要はありません。

限定承認に必要な書類

限定承認を行うには、家庭裁判所への申述が必要です。

その際に主に次のような書類の提出が求められます。

- 限定承認申述書

- 被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

- 被相続人の住民票の除票または戸籍の附票

- 相続人全員の戸籍

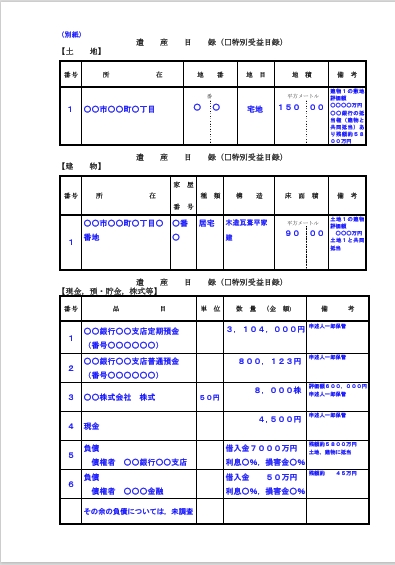

- 財産目録(プラス・マイナスを含む)

- 収入印紙および郵便切手

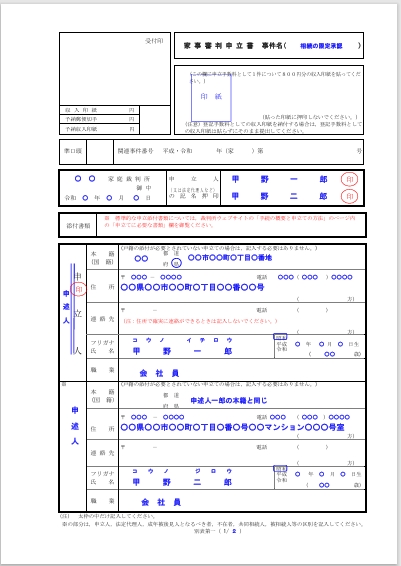

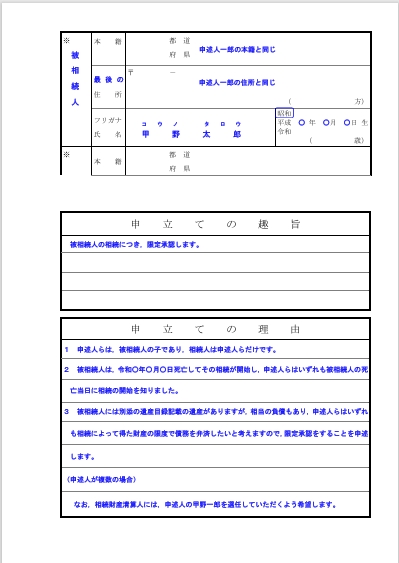

家事審判申立書(限定承認申述書)記入例(引用:相続の限定承認の申述-裁判所HP)

限定承認では、相続人全員が共同して申述を行う必要がある点に注意が必要です。

先買権

限定承認を行った場合、相続財産は原則として換価(売却)され、その代金から債権者への弁済が行われます。

ただし、相続人には「 先買権(さきがいけん)」 が認められています。

先買権とは、「相続財産に含まれる不動産などを、第三者に売却される前に、相続人が時価で優先的に買い取ることができる権利」のことをいいます。

被相続人が住んでいた自宅や、事業用の土地・建物など、第三者に渡したくない財産がある場合に有効な制度です。

相続財産清算人

限定承認では、相続人が相続財産の管理・清算を行うのが原則ですが、相続財産の内容や相続人間の状況によっては、家庭裁判所が 相続財産清算人 を選任することがあります。

相続財産清算人は、

- 相続財産の調査・管理

- 財産の換価

- 官報公告を含む債権者対応

- 債権者への弁済

などを、中立的な立場で行います。

相続財産清算人を選任することで手続きの公平性は確保されますが、清算人報酬などの費用が発生する可能性もあるため注意が必要です。

(参考:相続財産清算人の選任-裁判所HP)

官報公告と債権者対応

限定承認が受理されると、相続人または相続財産清算人は 官報公告 を行い、被相続人の債権者に対して一定期間内に債権の申出を求めます。

官報公告を行うことで、

- 債権者に対して平等に請求の機会を与える

- 債権を整理し、法定の順序で弁済する

- 清算手続きを適正に終了させる

ことが可能となります。

申述先となる家庭裁判所

限定承認の申述は、被相続人の最後の住所地を管轄する家庭裁判所に対して行います。

相続人自身の住所地ではない点に注意が必要です。

限定承認の期限(民法915条)

限定承認の申述期限は、「自己に相続の開始があったことを知った時から3か月以内」と定められています。

この期間内に申述を行わなければ、原則として単純承認したものとみなされます。

相続人全員で行う必要がある

限定承認は、相続人のうち一部の人だけが単独で行うことはできず、相続人全員が共同して申述を行う必要があります。

相続人の中に一人でも限定承認に同意しない人がいる場合、限定承認を選択することはできません。その場合には、単純承認または相続放棄のいずれかを選択することになります。

そのため、限定承認を検討する際には、相続人全員の意向を早い段階で確認し、制度の内容や手続きの流れについて十分に共有しておくことが重要です。

限定承認が有効なケース

次の項目に複数当てはまる場合、限定承認を検討する価値があります。

- 被相続人に借金がある可能性があるが、正確な額が分からない

- 不動産や事業用資産など、手放したくない財産がある

- 相続放棄をすると、次順位の相続人に負担が及ぶ

- 相続財産を整理したうえで、残るものは引き継ぎたい

- 相続放棄と単純承認のどちらにするか判断に迷っている

一方で、

- 相続人が多く、意見調整が難しい

- 手続きの負担を極力避けたい

といった場合には、相続放棄の方が適している可能性が高いでしょう。

まとめ

限定承認は、

- 相続財産の範囲内で負債を処理できる

- 先買権により特定の財産を残せる可能性がある

というメリットがある一方で、

- 相続人全員の同意が必要

- 財産目録の作成、官報公告や清算人選任など、手続きが多い

といった特徴もあります。

限定承認を選択する際には、相続放棄・単純承認との違いを踏まえ、慎重に検討することが重要です。

荒川区の相続・遺言は【相続・遺言専門】行政書士香川法務事務所へ

相続や生前対策で不安なことはありませんか?

手続に必要な書類や取るべき対策は、各家庭の状況により異なります。

まずは現在の状況を正確に把握し、その上で正しい進め方を確認していきましょう。

荒川区にお住まいで相続や遺言にお悩みの方は、ぜひお気軽に【相続・遺言専門】行政書士香川法務事務所までお問い合わせください。

この記事の執筆者

- 行政書士香川法務事務所 代表

- 行政書士(東京都行政書士会荒川支部理事、荒川区役所区民相談員)、2級ファイナンシャル・プランニング技能士、ビリヤードプロ

最新記事

生前対策2026-07-27公正証書遺言のデジタル化とは?従来との違いや作成方法、注意点を解説

生前対策2026-07-27公正証書遺言のデジタル化とは?従来との違いや作成方法、注意点を解説- 名義変更2026-07-17名寄帳とは?相続で取得するメリットや取得方法、注意点を解説

- 名義変更2026-07-12証券保管振替機構(ほふり)とは?役割や相続との関係を分かりやすく解説

- 相続手続2026-07-11寄与分が認められる5つの類型|主張する際の注意点や証拠を解説