数次相続とは?|相続が重なった場合の手続き・相続放棄・登記・相続税の注意点

香川 貴俊

香川 貴俊遺産分割協議が完了する前に相続人が亡くなってしまった場合、その時点で新たな相続が発生し、相続手続きが重なった状態になります。

このように、最初の相続に関しての遺産分割協議が未了のまま次の相続が発生することを「数次相続」といいます。

数次相続では、誰が相続人になるのか、誰が遺産分割協議に参加するのか、相続登記や相続税申告をどのように進めるのかが通常の相続より複雑になります。

数次相続とは

数次相続とは、ある相続について遺産分割が完了する前にその相続人も亡くなり、新たに別の相続が発生することをいいます。

例えば、父が亡くなり、相続人である母や子どもたちで遺産分割を行う前に母が亡くなった場合、父の相続と母の相続が重なって発生します。

この場合には、父の相続だけでなく、母の相続も含めて手続きを進める必要があります。

代襲相続・再転相続・相次相続との違い

数次相続と似た言葉に、代襲相続、再転相続、相次相続がありますが、それぞれ意味は異なります。

| 代襲相続 | 一次相続の被相続人が亡くなる前に相続人が亡くなった |

| 再転相続 | 一次相続の熟慮期間の経過前に相続人が亡くなった |

| 数次相続 | 一次相続の遺産分割協議の成立前に相続人が亡くなった |

| 相次相続 | 一次相続の相続開始日から10年以内に相続人が亡くなった(一次相続の際に相続税の申告・納税を行った場合、相次相続控除が適用されることがある) |

数次相続の具体例

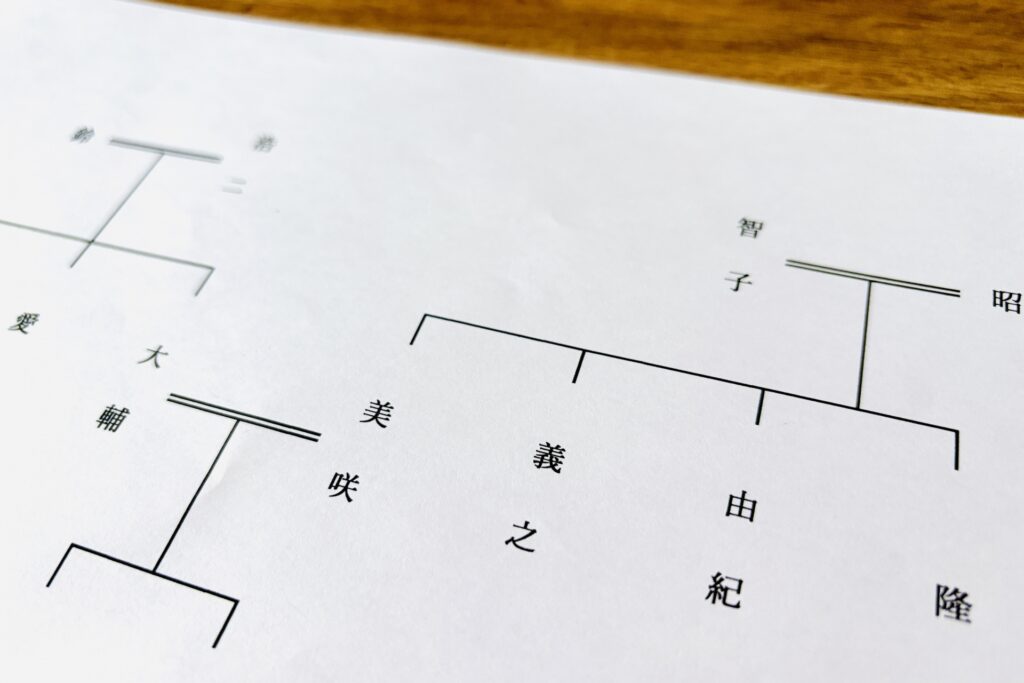

相続人の数が変わらないケース

父が亡くなり、相続人は母・子A・子Bとします。

この段階では、父の遺産はこの3人で分割する予定ですが、遺産分割が未了のまま母が亡くなった場合、母の相続が新たに発生します。

この結果、父の相続(未分割)と母の相続を同時に進める必要が生じます。

また、母が父の相続で取得する予定であった財産は、母の相続人である子A・子Bに引き継がれることになります。

相続人の数が増えるケース

父が亡くなり、相続人が母と長男のみだったとします。

その後、父の遺産分割協議を行わないまま母が亡くなり、さらに長男も亡くなった場合、長男が父の相続において有していた相続人としての地位や相続分は、長男の相続人に引き継がれることになります。

そのため、長男に配偶者や子がいれば、その配偶者や子が長男の地位を引き継ぎ、父の相続手続きにも関与することになります。

このように、数次相続では相続が重なることで関係者が増え、当初は関係していなかった人が遺産分割協議に参加することがあります。

数次相続における相続放棄の注意点

数次相続では、一次相続と二次相続が連続して発生するため、相続放棄の判断もそれぞれの相続ごとに行う必要があります。

例えば、祖父が亡くなり、その相続人である父が遺産分割前に亡くなった場合には、父の相続人である子が、祖父の相続(一次相続)と父の相続(二次相続)の両方について対応することになります。

このとき、相続放棄は相続ごとに独立して判断できるため、

・祖父の相続は放棄し、父の相続は承認する

・祖父・父の両方の相続を放棄する

といった選択が可能です。

一方で、

・父の相続を放棄した後で、祖父の相続を承認する

という対応はできません。

父の相続を放棄すると、父の相続人としての地位自体を引き継がないことになるため、父が有していた祖父の相続に関する権利も取得できなくなるためです。

また、相続放棄には期限があり、原則として各相続ごとに「自己のために相続が開始したことを知った日から3か月以内」に判断する必要があります。

数次相続では、この起算点や期限の管理も複雑になるため注意が必要です。

数次相続における相続放棄に関しては、必ず弁護士などの専門家に相談するようにしてください。

数次相続における法定相続分の考え方

数次相続では、一次相続と二次相続を順番に分けて考えます。

例えば、父が亡くなり、相続人が母・長男・長女だった場合、父の相続における法定相続分は次のとおりです。

| 相続人 | 父の相続における法定相続分 |

|---|---|

| 母 | 2分の1 |

| 長男 | 4分の1 |

| 長女 | 4分の1 |

その後、父の遺産分割前に母が亡くなり、母の相続人が長男と長女だけだった場合、母が有していた2分の1の相続分は、長男と長女が2分の1ずつ承継します。

| 相続人 | 父から直接取得する分 | 母から承継する分 | 最終的な取得割合 |

|---|---|---|---|

| 長男 | 4分の1 | 4分の1 | 2分の1 |

| 長女 | 4分の1 | 4分の1 | 2分の1 |

数次相続における遺産分割協議書の作り方

数次相続では、一次相続と二次相続の遺産分割協議書を分けて作成するのが基本です。

ただし、遺産分割協議そのものを一次相続と二次相続で同時に行うことは可能です。

一次相続の遺産分割協議書の書き方

一次相続の遺産分割協議書では、一次相続の相続人であり、その後の二次相続で被相続人となった人について、「相続人兼被相続人」と記載します。

また、その「相続人兼被相続人」の相続人についても記載します。

例えば、父が亡くなり、その相続人である母が遺産分割前に亡くなった場合、母については「相続人兼被相続人」と記載し、母の相続人である長男・長女を「相続人兼被相続人の相続人」として記載します。

遺産分割協議書

被相続人 山田太郎

最後の住所 東京都〇〇区〇〇

死亡日 令和〇年〇月〇日相続人兼被相続人 山田花子

最後の住所 東京都〇〇区〇〇

死亡日 令和〇年〇月〇日相続人 山田一郎

住所 東京都〇〇区〇〇相続人 山田春子

住所 東京都〇〇区〇〇相続人兼被相続人山田花子の相続人 山田一郎

相続人兼被相続人山田花子の相続人 山田春子上記当事者は、被相続人山田太郎の遺産について協議を行い、次のとおり分割することに合意した。

第1条

次の不動産は、相続人山田一郎が取得する。

所在 〇〇

地番 〇〇

地目 宅地

地積 〇〇平方メートル第2条

次の預貯金は、相続人山田春子が取得する。

〇〇銀行〇〇支店 普通預金 口座番号〇〇〇〇〇〇〇以上のとおり協議が成立したので、本書を作成し、各相続人が署名押印する。

令和〇年〇月〇日

二次相続の遺産分割協議書の書き方

二次相続の遺産分割協議書は、通常の遺産分割協議書と同じように作成します。

例えば、母が亡くなり、その相続人が長男と長女である場合には、母の遺産について長男と長女で協議した内容を記載します。

遺産分割協議書

被相続人 山田花子

最後の住所 東京都〇〇区〇〇

死亡日 令和〇年〇月〇日相続人 山田一郎

住所 東京都〇〇区〇〇相続人 山田春子

住所 東京都〇〇区〇〇上記相続人は、被相続人山田花子の遺産について協議を行い、次のとおり分割することに合意した。

第1条

次の預貯金は、相続人山田一郎が取得する。

〇〇銀行〇〇支店 普通預金 口座番号〇〇〇〇〇〇〇第2条

次の動産その他一切の財産は、相続人山田春子が取得する。以上のとおり協議が成立したので、本書を作成し、各相続人が署名押印する。

令和〇年〇月〇日

数次相続における相続登記の方法と免税措置

数次相続で不動産が含まれる場合には、相続登記の方法にも注意が必要です。

相続登記には、大きく分けて「一次相続と二次相続それぞれ連続して登記する方法」と「中間の登記を省略して登記する方法」があります。

連続して相続登記を行う方法

原則的には、一次相続と二次相続を順番に登記します。

例えば、父が亡くなり、母が相続し、その後母が亡くなって長男が相続する場合には、まず父から母への相続登記を行い、その後、母から長男への相続登記を行います。

この方法は権利の流れが分かりやすい一方で、登記を2回行うため、登録免許税や手続きの負担が増えます。

中間の相続登記を省略できる場合

一定の条件を満たす場合には、中間の相続登記を省略し、最終的に不動産を取得する人へ直接相続登記できることがあります。

例えば、中間の相続人が1人である場合や、遺産分割協議によって中間の相続人が単独で不動産を取得したと評価できる場合には、この方法が認められることがあります。

中間の相続登記を省略すできるかどうかによって、手続きの手間や登録免許税の負担が変わるため、事前に方針を検討しておくこと必要があります。

登録免許税と免税措置

相続登記を行う場合、原則として固定資産税評価額に0.4%をかけた登録免許税がかかりますが、数次相続では、登記が複数回必要になることがあり、その分だけ登録免許税の負担が増える可能性があります。

特に、不動産の評価額が大きい場合には、登記回数の違いがそのまま費用に影響するため、あらかじめ見通しを持っておくことが重要です。

ただし、相続登記に関しては、一定の要件のもとで登録免許税が軽減・免除される制度も設けられており、これらの制度を活用することで、負担を抑えることができます。

数次相続における相続登記に関しては、必ず司法書士や税理士などの専門家に相談するようにしてください。

数次相続における相続税の注意点

一次相続の申告・納付義務は二次相続の相続人に引き継がれる

一次相続について相続税の申告や納付をする前に相続人が亡くなった場合、その人が負っていた申告・納付義務は、二次相続の相続人に引き継がれます。

例えば、父の相続について母が申告義務を負っていたものの、申告前に母が亡くなった場合、母の相続人である子どもが、母の立場を引き継いで父の相続税申告に関与することになります。

二次相続の被相続人については一次相続の申告期限が変わる

相続税の申告・納付期限は、原則として相続開始を知った日の翌日から10か月以内です。

ただし、一次相続の申告義務者が申告前に亡くなった場合、その人の申告・納付義務を引き継いだ相続人については、二次相続の開始を知った日の翌日から10か月以内が期限となります。

一方で、一次相続における他の相続人の申告期限は、原則どおり一次相続の開始を知った日の翌日から10か月以内です。

そのため、同じ一次相続に関する申告であっても、相続人によって期限が異なることがあります。

基礎控除額は相続開始時の法定相続人の数で計算する

相続税の基礎控除額は、

3,000万円+600万円×法定相続人の数

で計算します。

数次相続が発生すると、結果的に手続きに関与する人が増えることがあります。しかし、基礎控除額の計算に使う法定相続人の数は、あくまで相続開始時点の人数です。

その後に数次相続が発生して相続人が増減しても、一次相続の基礎控除額の計算に使う人数が変わるわけではありません。

二次相続で相次相続控除を使える可能性がある

一次相続から10年以内に二次相続が発生した場合、短期間での度重なる相続税負担を調整するため、二次相続の相続税申告で相次相続控除を適用できる可能性があります。

数次相続における相続税申告・納税に関しては、必ず税理士に相談するようにしてください。

荒川区の相続・遺言は【相続・遺言専門】行政書士香川法務事務所へ

数次相続は、確認すべき相続関係が複雑になりやすく、遺産分割協議書の作成や相続登記、相続税申告にも影響する手続きです。

行政書士香川法務事務所では、数次相続を含む相続手続きについて、相続関係の整理や遺産分割協議書の作成をサポートし、必要に応じて司法書士や税理士などの専門家とも連携しながら対応しています。

荒川区で相続についてお悩みの方は、【相続・遺言専門】行政書士香川法務事務所までお気軽にご相談ください。

この記事の執筆者

- 行政書士香川法務事務所 代表

- 行政書士(東京都行政書士会荒川支部理事、荒川区役所区民相談員)、2級ファイナンシャル・プランニング技能士、ビリヤードプロ