未成年の相続人がいる場合の対応は?|特別代理人や未成年控除を詳しく解説

香川 貴俊

香川 貴俊相続が始まると、遺産分割協議、預貯金の解約払戻や不動産の名義変更、相続税の申告など、さまざまな手続きを進めていかなくてはなりません。

しかし、相続人の中に 未成年者(18歳未満) がいる場合は、通常通りには手続きでは進められないケースがあります。

未成年者は、自分だけの判断で重要な手続きができないため、通常は親などが代わりに行います。

ところが、その親も相続人である場合、取り分などをめぐって親の利益と子どもの利益がぶつかることがあります。

こうした場合には、公平性を保つために「特別代理人」を選任し、その特別代理人が未成年者の代理として手続きを進めることになります。

未成年者は相続人になれるのか?

まず大前提として、未成年者にも成年の相続人と同じく相続権があります。

相続人となる資格に「年齢条件」はなく、被相続人(亡くなった方)の子であれば18歳未満でも相続人となります。

また、相続開始時に胎児であった場合でも、出生すれば相続人として扱われます。

ただし、ここで重要になるのが民法の次の規定です。

未成年者が法律行為をするには、その法定代理人の同意を得なければならない。(民法5条)

ここでいう「法律行為」とは、

- 遺産分割協議への参加

- 遺産分割協議書への署名・押印

- 相続放棄や限定承認の申述

など、相続に関する主要な手続き全体を含みます。

そのため、未成年者自身が「自分で判断して署名する」ということは認められず、原則として 親権者(父母)などが代理して行うことになります。

遺産分割協議と「利益相反」

相続が発生した際に遺言書がなかった場合、遺産分割協議(誰が何を受け継ぐかを決める話し合い)を行わなくてはならず、相続人全員の合意が必要となります。

ところが、未成年者とその親が同時に相続人となる場合には「利益相反」という問題が出てきます。

利益相反とは?

たとえば以下のようなケース。

- 父が死亡

- 相続人は母と未成年の子

この場合、母は、

- 自分自身が財産を受け取る立場(相続人)

- 未成年の子の利益を守る立場(親権者)

の両方を兼ねています。

そこで、もしこの母が「自分の取り分を多くしたい」と考えて事を進めてしまうと、その分子どもが受け取れる財産が少なくなってしまいます。

このように両者の利益が相反する状況を 利益相反 と呼び、原則として法律上許されません。

利益相反を無視した場合

利益相反が生じたまま遺産分割協議を進めると、後にその遺産分割協議自体無効となってしまう可能性があります。

そのため、利益相反が生じる場面では、「特別代理人」という制度を利用することになります。

特別代理人とは?

利益相反が生じる場合、親に代わって未成年者を代理するのが 特別代理人 です。

特別代理人

= 未成年者の利益を守るため、家庭裁判所が選ぶ代理人

なお、特別代理人は親権者とは別の人が選ばれ、公平な立場から内容を確認し、必要な手続きを進めます。

具体的には、

- 遺産分割協議への参加

- 遺産分割協議書の同意・署名

- 相続放棄などの手続き

を、未成年者の代わりに行います。

なお、特別代理人は、あくまで「必要な手続きだけ」を担当し、相続全体を管理する立場ではないので、裁判所から認められた行為が完了すれば役割は終了します。

特別代理人が必要となるケース

① 親と子が同時に相続人で、遺産分割協議を行う場合

最も典型的なケースです。

親は子の親権者として子の利益を守る立場ですが、親自身の相続割合が増えれば子の相続割合が減ってしまうという利益相反の関係であるため、原則として特別代理人が必要です。

② 子どもが複数いて、全員が未成年者の場合

未成年の兄弟姉妹が複数いる場合、相続割合がそれぞれ異なることがあります。

この場合、兄弟姉妹の間で有利・不利が生じるため、同じ親が全員の代理を務めることは適切ではありません。

そのため、子ども一人ひとりについて、特別代理人が必要です。

③ 未成年者が相続放棄をする場合

親自身も相続人である場合、親の判断だけで子どもの相続放棄を進めてしまうと、親に有利で子どもに不利な結果になる可能性があります。

しかも、相続放棄は非常に重い手続きであり、一度放棄が認められると原則として取り消すことはできません。

そのため、このようなケースでも、子どもの立場を守るために特別代理人が必要です。

④ 兄弟姉妹のうち、一部だけが放棄する場合

兄弟姉妹同士で相続割合が変わる場合、誰がどれだけ受け取るかによって、有利・不利が生じることがあります。

そのため、同じ親が全員の代理をしてしまうと、特定の子だけが不利になるおそれがあるため 特別代理人が必要です。

特別代理人が不要となるケース

① 未成年者が成人するまで待つ場合

遺産分割協議には期限がありません(寄与分や特別受益の主張は相続開始から10年以内)。

そのため、未成年者がまもなく成年に達する場合、成年になってから協議する、という方法も選択できます。

ただし、相続税申告の期限は、相続開始の翌日から10ヶ月以内、と定められているので、その点は注意が必要です。

② 遺言書で分け方が決まっている場合

遺言書で分配方法が指定されている場合、遺産分割協議を行う必要がなくなります。

協議自体が不要であれば当然利益相反も生じないので、特別代理人も不要となります。

③ 代襲相続の孫が相続する場合

被相続人の子(相続人となるはずだった人)が先に亡くなっており、代わりに孫が相続するケースでは、孫の親(先に亡くなっていた被相続人の子の配偶者)は相続人ではありません。

この場合、孫の親は問題なく法定代理人になれるため、特別代理人は不要です。

④ 相続人全員が相続放棄をする場合

誰も遺産を取得しないため、当然利益相反は生じず特別代理人は不要となります。

特別代理人を選任する手続き

特別代理人を選任するためには、家庭裁判所に申立てを行わなければなりません。

申立先となる家庭裁判所

申立て先は、未成年者が住んでいる住所地を管轄する家庭裁判所 です。

申立てを行う人

申立を行うことができるのは、以下です。

- 親権者

- 利害関係人

必要書類

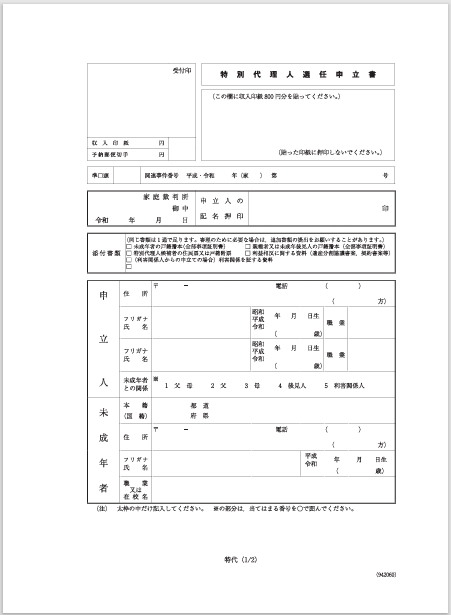

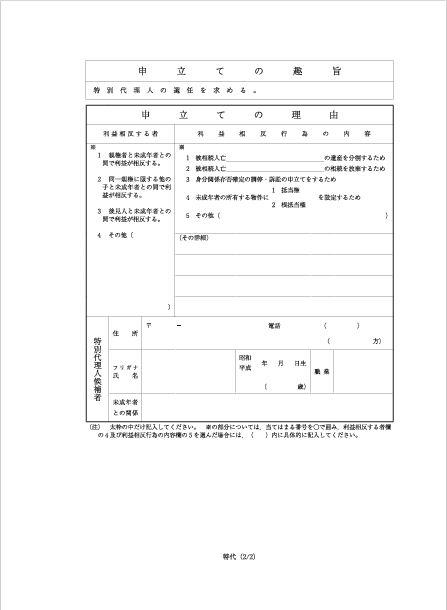

- 特別代理人選任申立書

- 特別代理人候補者の住民票(または戸籍の附票)

- 未成年者の戸籍謄本

- 申立人の戸籍謄本

- 遺産分割協議案(案文・下書きで可)

特別代理人選任申立書(引用:特別代理人選任の申立書(遺産分割協議)-裁判所HP)

(※ 裁判所によって追加資料の提出を求められることがあるので、事前に管轄裁判所に確認してください。)

相続税の未成年者控除

未成年者が相続人として財産を取得した場合、所得や生活の支援を目的として、 相続税の「未成年者控除」 が受けられます。

適用条件

未成年者控除を受けるためには、次のすべての条件を満たしている必要があります。

- 財産を相続または遺贈により取得したこと

- 財産を取得した日に日本国内に住所があること

- 財産を取得した時点で18歳未満であること

- 財産を取得した人が法定相続人であること(※相続の放棄があった場合には、その放棄がなかったものとした場合における法定相続人)

未成年者控除の計算方法

未成年者控除の金額は、次の計算式で求めます。

未成年者控除額 = (18歳 − 相続開始時の年齢) (※1年未満の端数は切り捨て)

(※ 相続開始が令和4年3月31日以前の場合、20歳 − 相続開始時の年齢、で計算)

未成年者控除が余った場合

未成年者である相続人の相続税額から、未成年者控除額を控除しきれない場合は、控除額の余りを扶養義務者の相続税額から控除することができます。

なお、ここでいう「扶養義務者」とは、未成年者の父母・祖父母・兄弟姉妹など、また、3親等以内の親族で家庭裁判所が定めた者、も含まれます。

荒川区の相続・遺言は【相続・遺言専門】行政書士香川法務事務所へ

未成年者が相続人に含まれる場合は、親が代理できるケースと、特別代理人が必要になるケースの判断や、税金面などで迷うことが少なくありません。

一口に「未成年者がいる相続」といっても、家族構成や財産内容によって、取るべき対応は大きく変わります。

まずは現在の状況を一緒に整理し、無理のない進め方を確認していきましょう。

荒川区で相続や遺言についてお困りの方は、【相続・遺言専門】行政書士香川法務事務所へお気軽にご相談ください。

この記事の執筆者

- 行政書士香川法務事務所 代表

- 行政書士(東京都行政書士会荒川支部理事、荒川区役所区民相談員)、2級ファイナンシャル・プランニング技能士、ビリヤードプロ

最新記事

生前対策2026-07-27公正証書遺言のデジタル化とは?従来との違いや作成方法、注意点を解説

生前対策2026-07-27公正証書遺言のデジタル化とは?従来との違いや作成方法、注意点を解説- 名義変更2026-07-17名寄帳とは?相続で取得するメリットや取得方法、注意点を解説

- 名義変更2026-07-12証券保管振替機構(ほふり)とは?役割や相続との関係を分かりやすく解説

- 相続手続2026-07-11寄与分が認められる5つの類型|主張する際の注意点や証拠を解説